发布时间:2023-09-19 来源:网络

按出产工艺区分预焙阳极属于碳材猜中的碳成品是炭阳极的此中一种细份子类,从资料来看,属于碳素成品,下流用处简单但团体需要和主要性较高,用作电解铝过程当中电解槽的阳极资料,既动作导体,又介入电化学反映而发生消费,预焙阳极的德行会对原铝的质地发生主要感化,跟着电解铝下流修建和交通范畴需要连续增加团体产量稳步扩大。

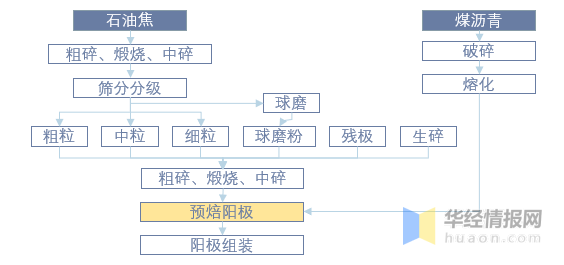

就出产工艺而言,预焙阳极以煤油焦为骨料、以煤化产业的副产物煤沥青为黏结剂建造而成,每出产1 吨电解铝,需消费约0.5 吨的预焙阳极。是以,电解铝的产能和产量直接决议了预焙阳极需要量。且预焙阳极定制化水平高,遍及采取定单制出产,出产企业与电解铝厂直接连接,商业畅通枢纽少。

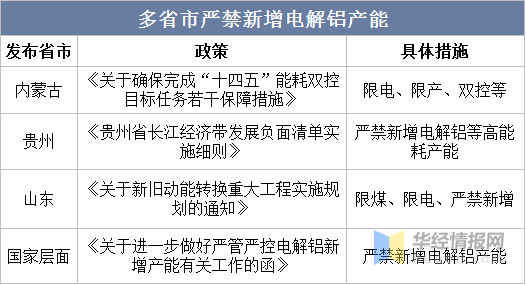

双碳布景下,多省市严禁新建电解铝等高能耗产能。为逢迎国度碳达峰、碳中庸的要求,内蒙古、山东、贵州等多省市前后出台掌握高能耗财产成长的战术,2021年今后严禁新建电解铝等高能耗产能。跟着中部省分限电、限煤等战术的出台,叠加有色协会对高能耗达峰周期的缩小,减量置换或成趋向,估计海内有用产能或进一步收紧,估计短期内上对预焙阳极团体财产变成背面感化。

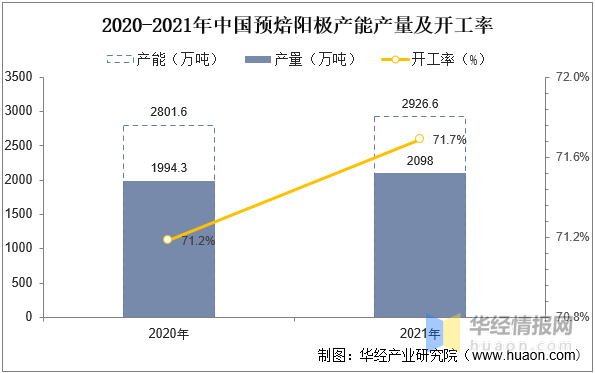

就我国预焙阳极团体产能产量而言,受害团体价钱和需要飞腾感化,2020⑵021年我国预焙阳极产量和完工率呈现较着飞腾,数据显现,停止2021年我国预焙阳极产量达2098万吨,完工率达71.7%摆布,同比2020年飞腾0.5个百分点,2022年来看,上半年价钱仍持续热潮趋向,财产景气宇连续热潮,7⑼月价钱上行,但仍居高位,估计2022年全年产量和完工率将连续晋升。

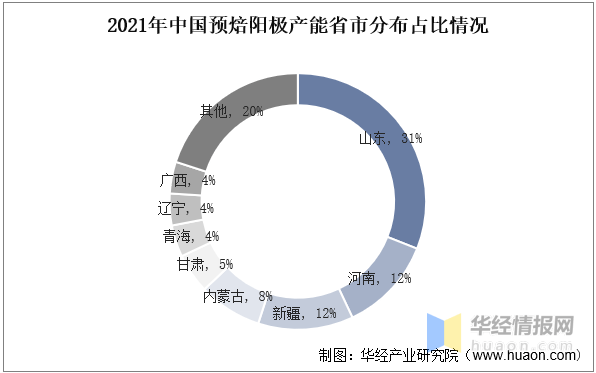

就我国预焙阳极产能散布环境而言,预焙阳极产能首要会合在华东和东南地域,此中山东省占比最高,达31%,河南、新疆和内蒙古划分占比12%、12%和8%,首要缘由是预焙阳极下流首要利用电解铝会合在山东和河南省,接近下流需要可下降本钱的同时晋升产物议价合作力。

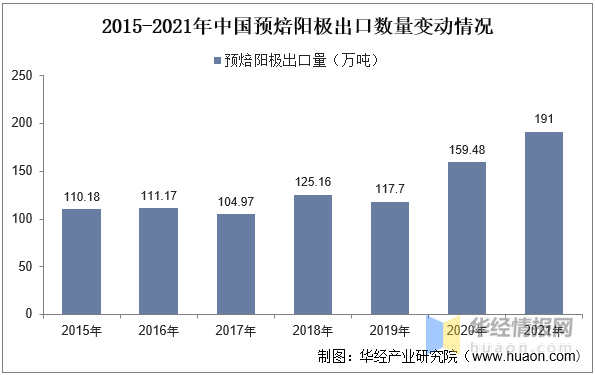

我国煤沥青、煤油焦资本富厚,预焙阳极原资料本钱较低,上海国际市集具有价钱合作劣势,是环球最大的预焙阳极出口部分国,团体出口部分量约是入口量的千倍摆布,数据显现,2020年往后受团体预焙阳极价钱连续走高,加上疫情绪束下流电解铝需要连续晋升,具有价钱劣势的海内预焙阳极出口部分连续向好,2021年出口部分量达191万吨,山东为首要出口部分省分,索通成长占有首要市集份额,出口部分地首要为马来西亚、阿联酋、加拿大和挪威等国度。

相干陈述:华经财产研讨院揭橥的《2022⑵027韶华夏预焙阳极行业市集全景评价及成长计谋研讨陈述》;

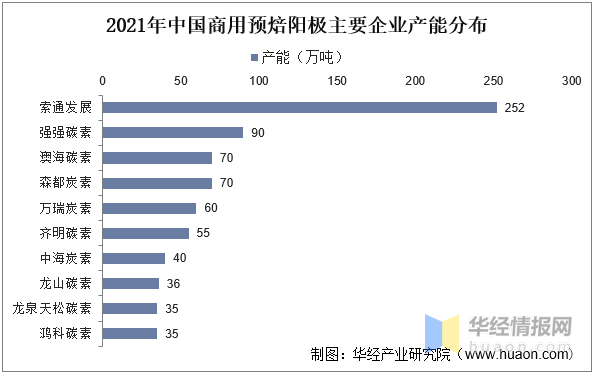

预配阳极依照企业私用分为商用预焙阳极和自备预焙阳极,今朝海内预焙阳极中商用占比近六成,团体财产市集会合度略低,索通以252年万吨(权利产能为174万吨)产能占有市集龙头地位,今朝海内哦预焙阳极产能团体多余,最近几年来团体产能完工率在7成摆布,环保战术连续趋严布景下,财产处于产能出清状况,加上范围化可较着下降本钱,估计将来商用预焙阳极市集会合度将连续晋升。

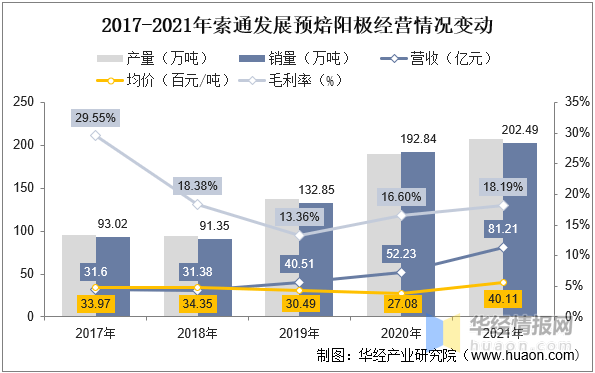

索通成长动作海内最大的商用预焙阳极厂商同时也是独一的上市企业,跟着财产需要连续增加,预焙阳极产销连续晋升,停止2021年销量达202.49万吨,同比2020年小幅度飞腾,产量为207.48万吨,约占海内商用预焙阳极总产量的20%,值得注重的是固然团体产销增加其实不较着,但2021年预焙阳极价钱连续走高,加上龙头议价才能绝对其余企业较高,团体发卖均价和营收呈现大幅度晋升,别的索通成长仍是海内最大的预焙阳极出口部分企业,2021年预焙阳极出口部分量为64.31万吨,同比2020年增加11.55%,整年出口部分量缔造汗青新高,出口部分市集据有率33.59%,企业停止2021年产能为252,索通云铝二期年产30万吨名目于2021年9月1日完工扶植,估计2022年下半年能建成投产;索通豫恒年产35万吨名目也无望至今年煽动,两个名目都投产后,企业预焙阳极建成产能将到达317万吨。

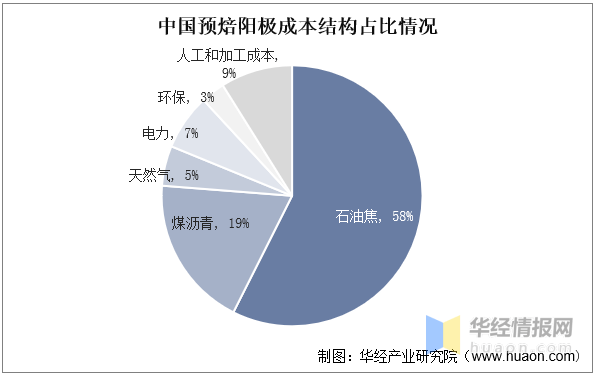

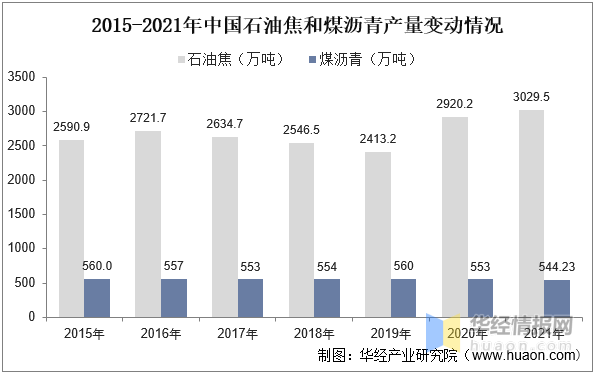

煤油焦和煤沥青是出产预焙阳极的首要材料,原资料占比预焙阳极出产本钱八成以上(索通成长2021岁数据),而出产一吨预焙阳极约莫须要煤油焦1.09 吨,煤沥青 0.17 吨, 我国事环球最大的煤油焦和煤沥青出产国,下游材料供应富足,是预焙阳极稳步扩大的根底。

就12月初本钱变更而言,2020年疫情绪束往后,煤油供应偏弱,团体煤油产物价钱连续下行,煤油焦、煤沥青遭到较大感化价钱高涨敏捷,本钱热潮布景下,预焙电极价钱高涨较着,停止2022年9月尾,团体价钱已投入上行态势,但人均高位,且7⑼月往后上行趋向有所削弱。

海内预焙阳极超9成用于海内电解铝私用,剩下不到1成用于出口部分,跟着“供改”与“双碳”双轮启动,“北铝南移”成为行业主乐律。2017年4月份发改委等四部委揭橥656号文献,将电解铝行业合规产能规定在4500万吨/年。今朝天下电解铝合规产能已靠近此目标博鱼app官方,将来增量空间较小。跟着供应侧鼎新和“双碳”战术的不停上前推动,山东、河南、内蒙古等以火电出产电解铝的产能遭到严酷掌握,电解铝产能开端向以云南为主的水电地区转,将启发南边预焙机电需要晋升。

我国预焙阳极产能散布及其不屈均,首要散布在华东、华中庸东南地域,而华南等地辨别布较少。是以虽然从整体上看我国预焙阳极是生产过剩的,但分地域来看,华东、华中、西南地区预焙阳极产能丰裕,华北、华南地区处于均衡状况,东南和东北地域预焙阳极产能保管缺口。跟着“北铝南移”的逐步推动和加深,将来东北等地域电解铝产能将呈现较着增加,预焙阳极的需要也会随之增加,但因为中小预焙阳极厂没法告终工场搬家,而自备阳极厂又由于投资本钱和效力等题目不会被抉择,是以这部门缺口须要庞大商用预焙阳极出产商来满意,估计将来商用预焙阳极出产商市占率无望晋升。

今朝海内自备预焙阳极市集据有率程度越发会合,2021韶华夏前十大自备预焙阳极厂商市占率到达76.11%,高于前十大商用预焙阳极厂商的市集据有率40%摆布。首要是由于初期预焙阳极产能较少,良多庞大电解铝企业从经过掌握下游原资料的渠道来历和告终高低流一体化经营方面思索,配套预焙阳极产能,将来跟着海内团体环保战术连续趋严,叠加龙头企业范围效力下降本钱,团体合作力更强,贸易预焙阳极市集会合度将连续晋升。

华经财产研讨院对预焙阳极行业发揭示状、行业高低流财产链、合作格式及核心企业等停止了深切分析,更大程度公开降企业投资危急与运营本钱,进步企业合作力;并应用多种数据剖析手艺,对行业成长趋向停止展望,以便企业能实时抢占市集先机;更多具体体例,请存眷华经财产研讨院出书的《2022⑵027韶华夏预焙阳极行业市集查询拜访研讨及投资计谋研讨陈述》。回归搜狐,察看更多