博鱼app官方 博鱼app官网 博鱼官网app 博鱼官方app

最近几年来锂资本供给格式不停趋紧,产业级碳酸锂价钱从2014年以前的4万/吨摆布一起飙升至最近一周的15万/吨,统共涨幅近300%,锂资本企业结余丰富,扩产志愿猛烈。我国具有富厚盐湖卤水资本,履历多年手艺堆集,相干企业在高镁锂比、低浓度卤水提锂范畴不停获得手艺冲破,慢慢具有大范围财产化才能,今朝计划及在建盐湖提锂产能约17.4万吨。全部盐湖提锂财产恰逢赶快成长,处于暴发后期。

须要端:新动力汽车财产迅猛成长,刺冲动力电池锂资本生产量高速增加,3C电子产物、古板产业范畴对锂资本的须要响度不变,估计2020年环球须要将冲破40万吨碳酸锂当量;供应端:环球锂供应显现寡头把持格式,产能会合在“四湖三矿”,在丰富成本启动之下,资本厂商主动停止产能扩大。整体来看,估计2020年以前,锂资本供应紧均衡场合排场仍将连续,2020年以后锂资本须要缺口将逐步获得填补,求过于供的场合排场将获得改良,届时出产本钱较低的盐湖提锂厂商将取得比力超过对方的有利形势。

环球来看,庞大的本钱超过对方的有利形势使得盐湖提锂比拟于矿石提锂占有千万的合作超过对方的有利形势,将来也将成为锂资本扩产的首要体例,今朝除华夏外,险些唯一澳大利亚依托外乡的锂矿石资本仍处置矿石提锂出产。反观华夏,我国锂矿石开垦难度较大,国际矿石提锂企业多入口澳大利亚锂精矿质料再停止提锂;比拟于外洋盐湖,国际盐湖资本镁锂比高、锂浓度低,天然前提卑劣,开垦难度大,但跟着我国盐湖提锂手艺大范围财产化恰逢赶快推动,盐湖提锂的本钱和产量无望产生大幅改良,行业恰逢产生较着边沿变革。

积淀法、盐析法、煅烧法、萃取法手艺工艺老练、装配及出产本钱低,但对索取难度大的卤水顺应性差,同时出产形式集约、常伴随无益副产物出产;吸附法和膜法手艺难度较高,多用于索取难度较大的卤水提锂,同时物料进来少、无益副产物少、情况友爱性强,是将来成长的趋向。

新动力汽车财产迅猛成长,拉动锂价飙升。2014年以前,产业级碳酸锂价钱一向保持在4万元/吨四周,自2015年起,价钱一起飙升至15万元/吨,统共涨幅近300%。锂的下流须要首要来自古板产业、3C数码产物、新动力汽车三部门,最近几年来古板产业和3C数码产物范畴的市集须要偏妥当;相对于而言,在市集须要和战术指导的多重催动之下,新动力汽车财产迅猛成长,极大的拉动了锂资本须要。我国新动力汽车年产量自2014年的缺乏10万辆猛增至2017年的近80万辆,在锂资本供应偏刚性的大布景下,来改过动力汽车财产的须要启动行业供需格式不停趋紧,增进最近几年来锂价呈现飙升。

锂资本企业扩产志愿猛烈,盐湖提锂价格突显。与锂盐求过于供相对于应,我国另有巨额锂资本未竣工产业开垦,这些锂资本多以卤水的情势蕴藏在自然盐湖,需盐湖提锂工艺将其从卤程度分离,制成下流所须要的高纯度锂产物。履历多年手艺堆集,我国企业在高镁锂比、低浓度卤水盐湖提锂范畴不停获得手艺冲破,慢慢具有大范围财产化才能,今朝计划及在建盐湖提锂产能约17.4万吨。全部盐湖提锂财产正处在赶快产生边沿变革的阶段,处于暴发后期。

在本篇陈述中,咱们将划分从供需、手艺、公司三个层面梳理盐湖提锂财产头绪、探访行业投资逻辑。供需层面,经过梳理锂行业供需格式,并联合厂商产能扩大和下流须要成长趋向,定额剖析锂产物将来供需均衡;手艺层面,咱们着眼于国际怪异的盐湖提锂产业近况,梳理了各个盐湖的锂资本品格和合用于盐湖提锂的手艺工艺,并据此剖析将来具有合作力的提锂手艺工艺和贸易形式;公司层面,咱们将A场上盐湖提锂财产相干目标分为资本端和手艺端两类,并一一考查此中值得存眷的企业,剖析其在盐湖提锂行业的成长远景。

锂是天然界中最轻的金属元素,有“产业味精”和“动力金属”之称,除在古板产业范畴有普遍利用以外,最近几年来在新动力、新质料等新兴财产中的利用也逐步增加。在环球规模内看,今朝锂的下流利用首要会合在能源电池、古板产业和3C电子等范畴,迥殊是随同电动新动力汽车财产的高速成长,最近几年来对锂资本的须要赶快晋升。从财产链角度来看,锂资本财产链大概可分为下游开垦、中游提取、下流生产三个关键:

下游开垦:锂资本财产链的下游首要是锂资本开垦,锂矿资本可能分为两类,一类因此液体情势生存的卤水型锂矿,包罗盐湖卤水和公开卤水,开垦情势首要为盐湖提锂;另外一类因此固体情势生存的硬岩型锂矿,包罗伟晶岩型和花岗岩型,开垦情势首要为矿石提锂。

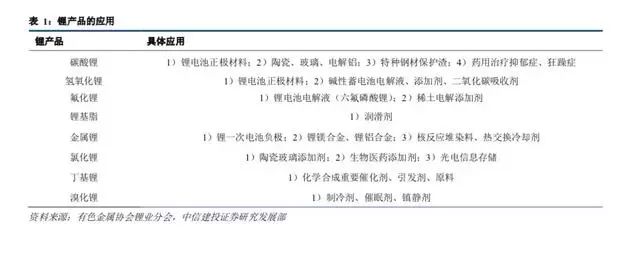

中游提取:财产链中游首要是将低级锂产物(碳酸锂、氯化锂、氢氧化锂等种种锂盐)停止加工,从而出产种种电池级锂产物及其余锂化合物产物。

下流生产:锂资本下流利用范畴普遍。锂利用在能源电池中,凡是以碳酸锂或氢氧化锂的情势行动首要正极质料,或以六氟磷酸锂的情势行动电解液;别的,锂还可能与多种元素制成合金,比方铝锂、硼锂、铜锂、镁锂等,用于原子能、航空、航天等产业;同时,锂还很轻易与氧、氮、硫等化合,在冶金产业中做脱氧剂;用锂或锂的化合物制成固体燃料来取代固体推动剂,用作火箭、导弹、天地飞船的鞭策力;锂捕获低速中子的才能很强,可能用来掌握铀反映堆中核反映产生的速率;锂行动动力金属最首要的利用是在核聚变中,1g锂能放出3400kW·h能量,出产100亿度电的锂反映堆,就可要10t金属锂。

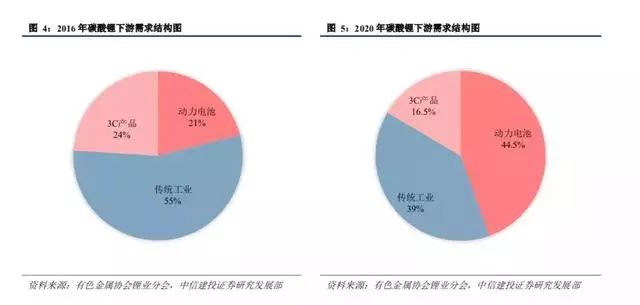

锂资本下流须要集平分布在能源电池、古板产业、3C电子产物三个范畴。按照华夏有色金属协会锂业分会宣布的数据,2016年上述三个范畴在碳酸锂下流生产构造中的占比画分为21%、55%和24%。因为电动汽车行业的迅猛成长趋向,估计能源电池将成为下流须要中增速最快的范畴,按照咱们的测算,到2020年,碳酸锂下流生产构造中,能源电池的占比将到达44.5%,古板产业和3C电子产物的占比将降落至39%和16.5%。

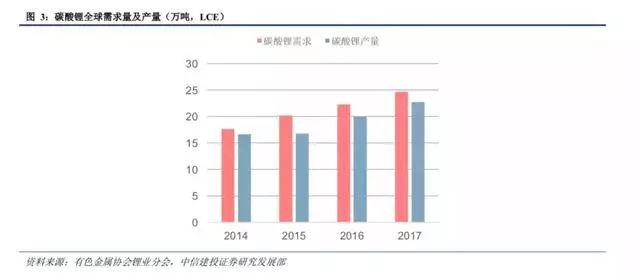

最近几年来,因为新动力汽车财产的拉动感化,环球锂盐须要连续赶快增加,团体显现求过于供状况。按照相干数据,2014年环球碳酸锂须要量为17.6万吨,产量为16.65万吨;2017年碳酸锂须要量为24.7万吨,产量为22.73万吨,须要端复合年增加率为12.0%,供应端复合年增加率10.9%,近三年碳酸锂的须要缺口划分为3.4万吨,2.2万吨和1.97万吨,有逐步收缩的趋向。

锂电池凡是由电极、隔阂、电解液三部门构成。因为相比较其余品种电池,锂电池存在蓄电量大、无纪念、可充放次数多、品质轻、可收受接管、传染小等长处,是以成为新动力汽车能源电池的首要提拔。锂电池的根本事情道理如图所示,在放电实践中,锂离子从正极颠末隔阂投入负极,同时开释电子,电子在内部电路中活动发生了电流;充电实践中电池中产生的化学反映与放电进程相悖。

电解液:普通由六氟磷酸锂和无机溶剂构成,电解液在锂电池正、负极之间起到传导离子的感化。因为水溶液会与锂离子反映并构成氢氧化锂,是以不克不及利用。

能源电池中的正极质料发生对锂的最首要须要。今朝锂电池正极质料首要有磷酸铁锂、锰酸锂和三元质料三品种型,此中三元正极质料由于联合了其余两类正极质料的长处,存在能量密度高,轮回寿命长等特性,是将来正极质料成长的趋向。据中汽协统计,2016年我国三元正极质料占比33%,盈余市集首要由磷酸铁锂质料占有,估计到2020年国际三元质料能源电池容量占比将到达71%,外洋能源电池正极质料首要以锰酸锂和三元质料为主,2016年外洋的三元正极质料容量占比到达80%,远超国际程度,估计将来还会继承增加,2020年将到达90%的占比。

估计2020年我国新动力汽车年产量达200万辆。2017年4月,工信部、国度发改委、科技部三部委配合印发《汽车财产中持久成长计划》。明白提议“估计将来10年我国汽车市集仍将连结过度不变增加,到2020年新动力汽车产量到达200万辆,到2025年新动力汽车产量到达700万辆”的市集展望。

新动力汽车在外洋市集的成长也十分敏捷。据欧洲汽车创造协会(ACEA)宣布的数据显现,2017年第四时度,欧盟地域新动力汽车须要量继承连结增加,同比增幅达35.1%,总销量达22.74万辆,在全部乘用车销量中占比6.7%。对照2016年,新动力汽车销量在西班牙市集险些显现翻倍增加,增幅约为90.8%;德国、英国、法国、意大利等市集的增幅紧随厥后,划分到达76.8%、35.6%、33.4%、30.7%。从全部2017年来看,欧盟地域新动力车销量达85.29万辆,同比增加39.7%,且首要受混动车型销量增加的启动。按照EV Sales宣布的数据,获利于美国、欧洲特别是华夏市集的优良显示,2017年环球电动汽车销量跨越122.30万辆,同比增加58%,电动汽车在环球汽车销量中的占比跨越1%。2017年环球新动力汽车产量从93万辆增至139万辆,增速达49.5%,估计到2020年环球新动力汽车产量将达450万辆摆布。

新动力汽车大概可能分为四类:纯电动车、插电夹杂能源车、增程式电动车和油电夹杂能源车,前二者首要以能源电池为首要能源来历,并以插电的情势为电池供给能量;后二者从泉源下去讲,都因此燃料为能量来历的夹杂能源车。

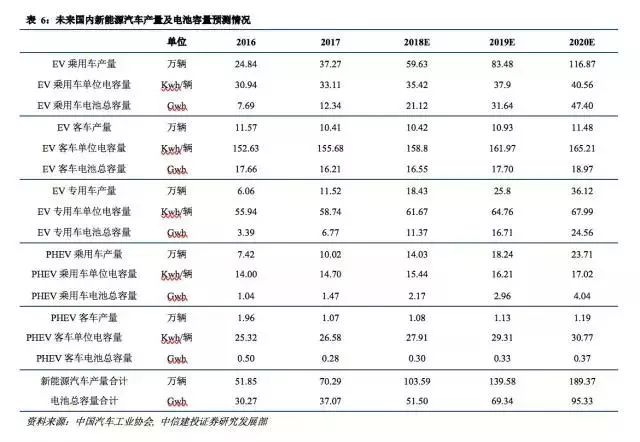

我国新动力汽车首要车型为EV和PHEV。按照华夏汽车产业协会颁发的数据,2017年整年,国际新动力汽车销量达77.7万台,延续三年位居天下第一,累计保有量到达180万辆,占环球市集保有量50%以上,此中EV和PHEV两款车型共计产量约70万辆,乘用车的须要量最大,EV乘用车和PHEV乘用车均以差别增速增加,估计2020年EV乘用车产量将到达120万辆摆布,占国际新动力汽车总产量跨越60%。

随同电池手艺成长,新动力汽车电池电容量在逐年回升。估计到2020年EV乘用车、EV客车、EV公用车、PHEV乘用车、PHEV客车的电池电容量将划分到达40.56Kwh、165.21 Kwh、67.99 Kwh、17.02 Kwh、30.77 Kwh。联合每种车型的年产量数据,可能进一步测算出每种车型对应的总电池电容量须要,估计至2020年我国新动力汽车范畴电池总容量须要将达95.33Gwh摆布。

能源电池对锂的须要测算。差别电池正极质料的能量有所区分,进而致使单元电容量须要消费的碳酸锂当量也差别,1Kwh三元质料、磷酸铁锂、锰酸锂电池容量划分须要消费碳酸锂当量0.715g、0.55g、0.51g。因为三元质料机能优良,估计将来在正极电池材猜中的利用比率将会进一步晋升。估计2018环球新动力汽车能源电池锂须要冲破7万吨碳酸锂当量,到2020年将到达15万吨碳酸锂当量,年复合增加率为45.95%。估计国际对车用碳酸锂的须要据有环球的比率将连续领跑,到2020年将到达6.36万吨碳酸锂当量。

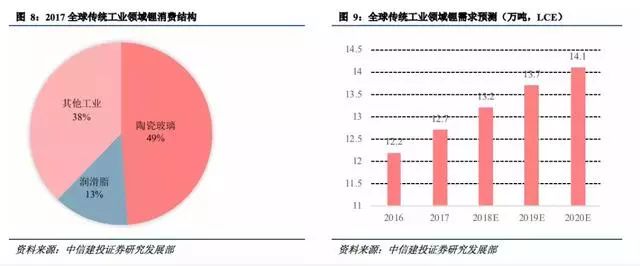

古板产业中陶瓷玻璃、光滑脂行业对锂消费较多,将连结相对于不变。在古板产业范畴,锂的利用首要会合在陶瓷玻璃、光滑脂、无机分解、电解铝、核产业等行业,2017年环球古板产业范畴共消费碳酸锂12.7万吨,此中陶瓷玻璃占49%,光滑脂行业大略占比13%,其余范畴占比38%。整体来讲,以下行业范畴手艺相对于老练,咱们判定在这些范畴内碳酸锂的须要将连结相对于不变。

陶瓷玻璃行业:锂在陶瓷玻璃出产中的感化首要表此刻两个方面:一是创造实践中做助熔剂;二是晋升产物机能博鱼app官方。将锂化物推广到产物配猜中可取代硼和氟的化合物,进而下降系统的温度和粘度,竣工节能减排,同时晋升产物品质。整体来讲,陶瓷和玻璃行动普通日用品,不管国际或国际,其须要今朝已趋于饱和,首要增加点为陶瓷玻璃的艺术品或其余高端产物,但仿照照旧增加局限,估计此后在陶瓷玻璃范畴的锂须要量将连结低速增加。

光滑脂行业:在光滑脂的中推广氢氧化锂制成锂基光滑脂可能进步产物机能,在抗氧、耐压、光滑性等方面都较着好过其余金属基光滑脂,在是火油化工,无线电,交通输送等行业中有普遍的应用。按照美国光滑脂协会陈述,2016韶华夏光滑脂总产量为40.8万吨,比2015年有小幅增添;2013年从此,环球光滑脂生产增速变缓。

其余行业:其余锂的利用范畴包罗无机分解,电解铝,核产业,医药等。相对于来讲,这些范畴中增速最快的是医药行业,首要包罗丁基锂等无机锂系列产物,用于药物分解,然则整体生产量不大。据统计,2015年我国医药行业锂生产量折合碳酸锂当量为6000吨,估计将于2020年冲破1万吨碳酸锂生产量。

整体来讲,在古板产业范畴锂的利用已比力老练,须要增速趋缓,此中成长华夏家须要增加相对于较快。参照环球及华夏经济增速,咱们判定在这些范畴内对碳酸锂的追求增速将连结在3.5%⑷.0%之间,估计到2020年,环球古板产业范畴碳酸锂须要将到达14万吨摆布。

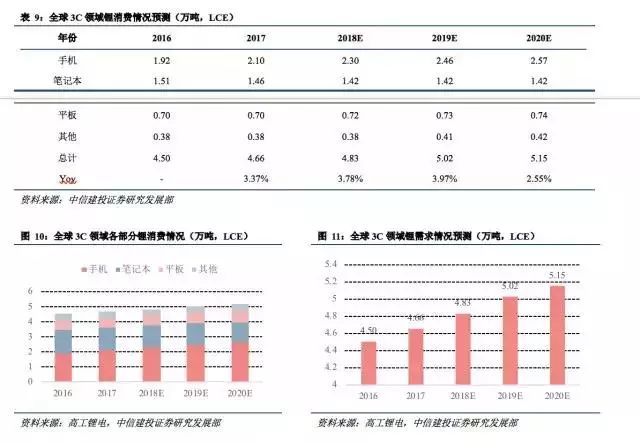

3C电子产物首要包罗智妙手机、视听装备、死板电脑、条记本电脑等。这些产物的首要特性是利用周期短、革新换代快。在3C产物中,智妙手机最为典范,近几年的生产增速最快;然则对死板电脑和条记本电脑来讲,因为其创造手艺和财产链趋于老练,又缺少新的利用处景,同时利用寿命增添,近几年的出货量根本稳定,乃至呈现负增加。今朝存眷度较高的3C电子产物是新式可穿着装备、无线装备、无人机等,这些产物的生产增速很快。别的,各首要3C电子产物装备单元锂生产量有所晋升,估计尔后该目标仍将连结不变迟缓增加。

2017年环球3C范畴碳酸锂消费量到达了4.66万吨,估计将来能冲破5万吨,到2020年将到达5.15万吨摆布,年复合增加率为3.42%。

环球的锂矿资本首要散布在南美洲和亚洲,约占环球资本总量的90%;其次为北美洲,占比约为5⑹%;非洲和大洋洲占比力少,仅为4⑸%。2017年环球已查明锂矿资本总量达4000万吨,南美“锂三角”地域(智利、阿根廷和玻利维亚接壤处的高海拔湖泊和盐沼)所具有的资本量之和占环球资本总量50%以上,别的华夏、澳大利亚、葡萄牙、巴西、美国、津巴布韦等国度也有必定储量。此中华夏锂矿储量为320 万吨,占环球锂矿储量的22.12%;澳大利亚锂矿储量为160万吨,占环球锂矿储量的11.06%。

盐湖提锂和矿石提锂是首要开垦体例。环球今朝首要开辟的锂矿典型中,首要分为盐湖矿和矿石矿,划分对应盐湖提锂和矿石提锂。此中盐湖卤水型锂矿是最关键的矿床典型,约占环球锂矿资本储量的66%;其次是花岗伟晶岩型锂矿,约占环球锂矿资本储量的33%。

盐湖卤水型锂矿,是由消融巨额锂的含盐地第三艘聚积而成,多构成于干旱地域的关闭盆地。矿床中锂均以晶间卤水、孔隙卤水及地核卤水的样式呈现。环球的盐湖卤水型锂矿首要散布在赤道双方的中低纬度带,南纬23°和北纬40°之间地域为有益成矿带。环球最为闻名的四个特庞大盐湖卤水型锂矿为玻利维亚的乌尤尼盐湖、智利的阿塔卡玛盐湖、阿根廷的温布雷穆埃尔托盐湖、华夏的扎布耶盐湖。此中乌尤尼盐湖和阿塔卡玛盐湖会合了天下70%以上的储量根底。

花岗伟晶岩型锂矿床,首要赋存于伟晶岩脉中,凡是创造于庞大花岗岩侵占体边沿且常常在其之上。成矿期间之前寒武纪为主,少量构成于早古生代。伟晶岩的分带性致使锂含量的不屈均散布,其构成范围及潜伏储量比盐湖卤水型锂矿床小。该典型矿床散布普遍,此中较闻名的矿床位于加拿大Benic,澳大利亚Greencharabanch,美国金斯山,津巴布韦Bioutfita,俄罗斯和华夏等地的伟晶岩矿床。矿石矿物首要有锂辉石、透锂长石、锂云母、磷铝锂石等。

天下锂矿出产共有澳大利亚、智利、阿根廷、华夏,其产量之和占天下锂矿产量的90%以上。按照美国地质查询拜访局(USGS)统计,2016年环球锂矿金属产量为3.8万吨,折合碳酸锂当量约20万吨。此中,锂矿产量高度会合,澳大利亚占44%(9.88万吨);智利占33%(7.45万吨);阿根廷占 13%(2.91万吨)。2008至2012年间,除2009 年因金融危急感化产量降落以外,环球锂矿产物产量(折合碳酸锂当量计较)显现逐年回升趋向,2012 年到达18.5万吨岑岭。2013*017年,环球锂矿产物产量走势显示“先降后升”,2017年到达22.7万吨岑岭(金属锂当量约为4.3万吨)。

国际和国内方面:“四湖三矿”仍为环球锂供应主力。伴跟着更多盐湖,矿石的开垦,环球锂资本供应格式从以前的“三湖一矿”(Atacama盐湖、Cplaceton Vstreet盐湖、Hombre Muetro盐湖、Greencharabanch锂矿)向“四湖三矿”(新建项目Olaroz盐湖、Mt.Cattlin锂矿、Mt.Marion锂矿)改变。近几年,Talison、SQM、ALB、FMC、Oroseagullre五家公司的产量在环球的占比到达80%⑼0%,行业会合度极高,锂资本供给显现出寡头把持格式。

国际方面:锂盐产量赶快增加。我国锂资本行业从上世纪60年月正式投入财产化成长阶段,颠末几十年的成长,提锂手艺日趋老练,包罗碳酸锂、氢氧化锂、氯化锂、金属锂在内的锂资本产物品种逐步美满,下流须要在新动力汽车行业的赶快成长之下被大幅拉动。同时也出现出一批锂资本出产企业:矿石提锂相干公司有天齐锂业、赣锋锂业、众和股分、江特机电、融捷股分等;盐湖提锂相干公司首要有蓝科锂业、青海锂业、藏格控股、中信国安等。

最近几年来我国锂盐产量连结赶快增加态势。2010年,我国碳酸锂、氢氧化锂、金属锂的产量划分为2.90万吨、1.40万吨、0.14万吨,折合碳酸锂当量4.01万吨;到2017年,种种产物的产量划分为8.3万、3.5万、0.25万吨,折合碳酸锂当量12.34万吨,年复合增加率为17.29%。2017年,环球锂盐产量为23.54万吨(碳酸锂当量),同比增加21.5%,其华夏内产量为12.34万吨,同比增加43.5%,占环球锂盐产量的52.42%。

锂资本企业扩产、互助、并购动静频出,主动停止产能扩大。最近几年来在能源电池对锂资本须要的强力拉动之下,锂资本价钱呈现暴跌,从2014年的4万元/吨暴跌至最近一周的16万元/吨,投入2018年从此,因为季骨气候缘由,部门盐湖提锂企业停产,春节先后国际锂资本市集仍显现求过于供状况。

在这一大布景之下,相干锂资本企业主动加大本钱支付,对产量停止扩大,国表里企业扩产、互助、并购动静频出。外洋方面:SQM、ALB经过物业或代工体例推广产能的妄想较着;FMC为了可以或许吸收更多投资,更好地成长锂营业,方案将该块营业剥离并零丁上市。国际方面:盐湖比亚迪和蓝科锂业的两个庞大碳酸锂出产名目正式驱动,估计在2年内投产;致远锂业与洛克伍德(ALB全资子公司)签订互助和谈。各家锂资本企业加速结构的面前,都是鉴于环球汽车电动化海潮下,对锂微弱市集须要的看好。

固然锂行业新建项目了浩繁介入者,但环球锂资本供给依然将以澳洲Greencharabanch为代表的锂辉石矿和南美洲以Akacapa盐湖为代表的资本为市集供给支流,会继承持久主宰环球市集。部门新建产能真实开释的工夫、数目和产物品格又有很大的不愿定性。

锂资本供应环境测算。按照国际和国内锂矿出产巨子的产能扩大,及国际盐湖提锂产量的投放环境,估计将来三年环球锂供应将连结连续增加趋向。咱们按照各公司产能扩大环境,同时假定扩产锂盐名目从开建至投产的工夫跨度为1年,从投产至满产的工夫跨度为2年。估计到2020年,环球锂产量将到达39.8万吨。

按照上文对下流锂产物须要趋向和供应格式的剖析和展望,咱们以为在2020年以前,锂资本供应紧均衡的场合排场仍将连续,固然最近一周不停有锂资本企业停止扩产的动静传出,但因为产能开释生存不愿定性,估计巨额产能将于2019年乃至2020年才得以开释,因而供给欠缺的环境在短时间内仍将持续。估计在2020年以后锂资本须要缺口将逐步获得填补,求过于供的场合排场将获得改良。反应到价钱上,估计碳酸锂价钱在2020年以前仍将保持高位,在2020年以后或将有所回落。

从锂资本供应来看,盐湖提锂将是将来锂资本新丰收能的首要体例。最近几年来跟着锂价钱暴跌,行业公司结余明显增厚,国际相干盐湖提锂企业从头开端加大本钱进来,力图消弭出产工艺瓶颈,下降出产本钱。咱们以为将来2⑶年将是国际盐湖提锂企业产能的会合投放期,同时也是新一代盐湖提锂手艺会合财产化的期间。短时间内,在锂资本价钱保持高位的大布景下,产能领先投放的企业将获得丰富成本;持久来看,跟着供需严重状况获得减缓,锂资本价钱趋于感性,具有出产本钱超过对方的有利形势的公司将具有持久超过对方的有利形势。

锂用处的演进进程:从策动机光滑脂制到电池创造。从利用角度来看,20世纪30⑷0年月,锂首要用于航空策动机等的光滑脂创造,锂基光滑脂比其余碱性光滑脂存在更高的熔点,比钙基光滑脂存在更好的防腐机能,机能优良,其时此类锂基光滑脂首要由美国出产;暗斗时代(1947*991年),核聚变兵器的出产致使锂须要的急遽回升,裂变反映发生的中子可能将锂转动为氚,在这时代美国事锂的首要出产国,其氢氧化锂库存曾到达4.2万吨;在此以后,锂首要用于下降玻璃的融化温度和进步氧化铝的熔融特征,这两大利用主宰了锂的生产市集并一向连续到20世纪90年月中期;最近几年来,跟着电子财产的敏捷成长,锂电池生产大幅高涨,锂在电池中的利用已成为其首要生产范畴,玻璃和陶瓷创造业当上锂的第二大生产范畴。

20世纪80年始,“矿石提锂”一向是是碳酸锂的首要来历,锂辉石是人类第一种产业开辟并竣工贸易化出产的锂资本,首要生存于矿物颗粒强悍、质量坚固的花岗伟晶岩中;从20世纪90年始,这一环境敏捷成长改动,1997年SQM开端从智利Atakama盐湖中提锂告捷,将碳酸锂价钱降至1500美圆/吨,而同期国际和国内价钱为3300美圆/吨,将比之下,卤水锂价钱仅为矿石锂的一半,如许盐湖卤水锂以其昂贵的价钱极地面打击了天下列国的硬岩锂业。此刻,盐湖提锂已成为锂资本的首要来历。

环球规模内来看,盐湖提锂是今朝锂资本开垦的首要体例。如上文所述,今朝环球锂资本中有76%会合在盐湖矿床中,盈余的散布在矿石矿床中,从锂资本的开垦和出产角度来看,盐湖提锂在环球锂盐供应中的占比在60%以上,在智利、阿根廷、美国均具有锂储量富厚且锂离子品味较高的盐湖资本。盐湖提锂显示出相比较矿石提锂的千万本钱超过对方的有利形势,据Ropower数据环球锂业巨子SQM和ALB公司的盐湖提锂本钱可能低至每吨碳酸锂当量2000美圆,远低于矿石提锂本钱。庞大的本钱超过对方的有利形势使得盐湖提锂比拟于矿石提锂占有千万的合作超过对方的有利形势,今朝除华夏外,险些唯一澳大利亚依托外乡的锂矿石资本仍处置矿石提锂出产。

反观国际,提锂财产的格式较外洋有所差别。我邦本身的锂矿石开垦难度较大,国际矿石提锂企业通常为入口氧化锂含量为6%的锂精矿质料(根本上都是从澳大利亚入口)再停止提锂;我国的盐湖资本总储量固然比力富厚,然则相较于外洋提锂难度较大、出产本钱较高,并没无形成相比较矿石提锂的千万产量和本钱超过对方的有利形势。但最近几年来,我国盐湖提锂手艺大范围财产化恰逢赶快推动,盐湖提锂的本钱和产量无望产生大幅改良,行业恰逢产生较着边沿变革。

国际矿石提锂本钱约5万/吨,盐湖提锂本钱2⑹万/吨不等。详细本钱组成方面,国际矿石提锂的本钱取决于入口矿石的本钱和提取加工的本钱。按照海关数据,17年我国入口澳洲锂辉石精矿约94万吨,而最近一周均匀价钱约600美圆/吨,按8吨锂辉石精矿出产1吨碳酸锂计较,矿石提锂的矿石本钱到达3万元/吨以上,再和提取加工本钱约2万元/吨,入口矿石提锂的单元本钱约5万元/吨;而盐湖提锂的本钱组成中,自盐湖中索取卤水的本钱凡是较低(差别锂离子浓度的卤水本钱差别),首要本钱会合在卤水加工工艺,针对差别品味的卤水和不一样的工艺,出产1吨当量碳酸锂所需加工本钱低者约2万元,高者则大概到达5⑹万元。

在今朝碳酸锂价钱高企的布景下,包罗矿石提锂和盐湖提锂种种工艺都可竣工结余。而咱们判定将来跟着碳酸锂价钱趋稳或向下调换,在竣工大范围财产化手艺冲破以后,盐湖提锂手艺相比较矿石提锂手艺的超过对方的有利形势或将进一步突显。我国锂矿石开垦难度大、依靠入口,按照本钱构造,矿石提锂的大部门红原本自入口精矿,本钱刚性相对于较强;比拟而言,盐湖提锂的首要本钱会合在加工部门,而跟着相干提锂工艺的不停老练,加工本钱则无望大幅走低。比拟于矿石提锂相对于不变的超过产本钱,跟着手艺冲破,盐湖提锂将逐步显示出更加凸起的本钱超过对方的有利形势,合作力越发加强。

外洋的盐湖卤水镁锂比低、锂浓度高,提锂本钱低。从盐湖卤水提锂有两个关头目标,划分是镁锂比和锂浓度。今朝环球竣工产业话大范围提锂的盐湖有智利Salar de Atacama,美国Silver Peak,及阿根廷Salar de Hombre Muerto、Olaroz。这些盐湖首要为硫酸盐型,镁锂比均在10倍以上,卤水含锂浓度凡是在0.05%以上。相对于优良的卤水品质使得这些盐湖可能经过化学积淀法提锂,单元本钱较低。低镁锂比卤水锂资本开辟的根本道理是向预处置后的卤水中参加碳酸钠积淀出碳酸锂,尔后对积淀出的碳酸锂停止后续操纵进而获得高纯度的碳酸锂产物。

比拟于外洋盐湖,国际盐湖资本镁锂比高、锂浓度低,天然前提卑劣,开垦难度大。国际的盐湖散布在和青海,此中首要有扎布耶、龙木错和茶卡三个碳酸盐型盐湖。现实上扎布耶盐湖和茶卡盐湖卤水品格较好,易于提锂,然则地域天然前提卑劣、产业根底单薄,使得盐湖提锂名目的扶植存在诸多坚苦。同时当隧道路输送才能差,大幅进步了输送本钱的同时,也使得积淀法等须要巨额产业质料的提锂规划弗成行。今朝,只要镁锂比0.0⑴锂浓度0.12%的扎布耶盐湖已竣工产业化提锂出产,龙木错盐湖和茶卡盐湖均未竣工量产。

青海盐湖天然前提、产业根底较着好过,但其卤水品格较差,对提锂工艺央求更高。青海首要的盐湖包罗察尔汗盐湖、东台吉乃尔、西台吉乃尔盐湖、大柴旦盐湖及一里坪盐湖。这些盐湖卤水的美锂比均在数十倍以上,高镁锂比使得分手卤水中镁离子并使锂离子富集变得尤其坚苦。除此以外,除东台盐湖外,青海盐湖的锂浓度均仅为0.01%-0.02%摆布,远低于外洋盐湖的普通程度,是以在青海停止盐湖提锂的的手艺难度相较于外洋盐湖更高。但整体来看,因为青海盐湖具有资本会合、根底举措措施配套等超过对方的有利形势,将来依然是我国盐湖提锂财产的首要地区,今朝青海盐湖现有碳酸锂产能4.2万吨,在建及计划产能17.4万吨。

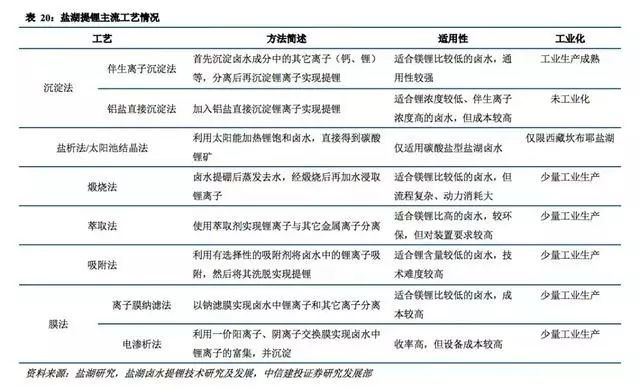

力求客观前提局部对华夏盐湖提锂提议更妙手艺央求。外洋首要盐湖均采取功艺纯洁、本钱昂贵的积淀法提锂。而国际盐湖或由于天然前提卑劣,或由于卤水品格较低,根本均分歧用积淀法。这也增进国际提锂企业提拔手艺难度更大的萃取法、吸附法、膜法等工艺。同时,国际差别盐湖之间卤水品格差异较大,也使得国际采取的盐湖提锂工艺以量体裁衣为主,对不一样的盐湖均须要妄图怪异的手艺规划。上面咱们对国际几种首要盐湖提锂工艺线路停止先容。

积淀法纵然用化学积淀反映,将须要分手的组分转动难堪溶物,以积淀情势从溶液平分离。产业上的积淀法盐湖提锂,首要采取碱、盐等积淀剂起首将盐湖卤水中的首要伴生离子(镁、钙、硫酸根等)积淀分手,再积淀锂离子并提纯的方式,也称伴生离子积淀法。

积淀法相对于而言手艺老练、本钱昂贵、通用性强,是国际和国内上盐湖提锂的首选规划。但错误谬误是只要对伴生离子浓度较低、锂离子浓度较高的盐湖卤水才合用。在智利、美国、阿根廷等国,积淀法是最支流的盐湖提锂方式,但国际的盐湖生存镁锂比高、锂离子浓度较低,或交通未便、不容易输送积淀法所须要的巨额化工质料,是以,国际积淀法盐湖提锂还没有大范围产业利用。

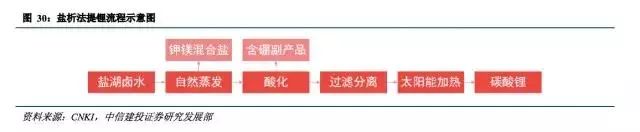

盐析法(或称太阳池结晶法)是我国扎布耶盐湖今朝所怪异时采取的提锂手艺。扎布耶盐湖卤水为碳酸盐型,有镁锂比极低、太阳能资本富足等长处,但同时交通未便,分歧用须要巨额质料的提锂方式。为此,华夏地质迷信院结合矿业,告捷研发了针对该盐湖的盐析法提锂工艺并竣工产业出产。盐析法起首借天然挥发和酸化等除掉硼、镁、钾等离子并使卤水中的锂赶快富集,随即使用太阳能加热饱和卤水,径直获得品味70%摆布的碳酸锂产物。该方式根本只合用于镁锂比低的碳酸盐型盐湖,通用性较低。

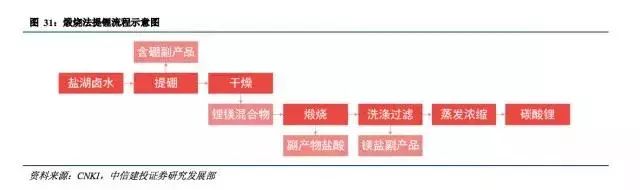

煅烧法是针对镁锂比力高的硫酸型盐湖的提锂方式。煅烧法将提硼后的饱和卤水枯燥后使得锂盐、镁盐夹杂结晶析出,随即将夹杂盐煅烧。煅烧后镁盐转动难堪溶的氧化镁,经洗濯过滤竣工镁锂分手,分手后的锂溶液经挥发稀释等工艺后即得碳酸锂。煅烧法的长处在于可能有用从镁锂比力高的卤程度分离出锂,但错误谬误在于煅烧进程会发生巨额氯化氢气体,对装备有侵蚀性且会传染情况。我国中信国何在青海西台利用煅烧法提锂,时代便曾因装备侵蚀和环保题目于2011*015年停产。

萃取法利用萃取剂竣工锂离子与金属离子分手。使用锂离子和离子在差别溶剂中消融性差别,利用符合的萃取剂便可竣工卤水中锂离子和离子的分手。萃取法对下品味的卤水和又有种种伴生离子的卤水均有合用性。但因为盐湖卤水中常常含有多种金属离子,须要比较繁杂的系统才智一一分手这些金属离子以获得高纯度的锂离子溶液,也是以萃取法手艺难度较高。同时,部门金属离子的分手须要有侵蚀性的溶剂,装备侵蚀和废水排放同样成为萃取法工艺常常面对的题目。今朝,国际大柴旦盐湖等已竣工萃取法的产业化出产,差别萃取法装配之间的手艺和质料差别均较大。

吸附法使用对锂离子有较高提拔性的质料“捕捉”锂离子,再利用一定溶剂将锂离子洗脱上去,以竣工锂离子和伴生离子的分手。比拟于萃取法,吸附法因所用质料提拔性吸收锂离子,工艺更加纯洁,且普通分歧用侵蚀性溶剂,更加环保。但因须要按照盐湖卤水的详细成为提拔切确吸收锂离子的质料,出产装配手艺难度较高。今朝在我国青海察尔汗盐湖,蓝科锂业已竣工吸附法提锂的产业化出产,年产能达1万吨/年。

膜法卤水提锂指用膜质料拘押卤水中一定离子,进而竣工卤水中锂离子和伴生离子分手的目标。现实用到的膜法卤水提锂手艺包罗纳滤分手手艺和电渗析手艺。工艺过程普通均为将老卤经过一定的多层膜质料,并借助膜竣工镁离子、硼离子和硫酸根离子的分手。膜法提锂一样具有可处置高镁锂比卤水、情况友爱等长处,但手艺前提央求很高,且出产本钱也较高。除青海锂业依靠华夏迷信院青海盐湖研讨所,已竣工产业电渗析法提锂出产外,国际其他膜法提锂装配均在试出产或扶植阶段。

综上所述,咱们以为今朝国际的盐湖提锂手艺大概可能分为两类。第一类首要包罗积淀法、盐析法、煅烧法、萃取法手艺,这种手艺的配合长处是工艺老练、装配及出产本钱较低,但常常对索取难度大(镁锂比高、锂离子浓度高等)的盐湖卤水不具有合用性,且出产比较集约、常伴无益副产物出产;第二类手艺首要包罗吸附法和膜法,这种手艺存在手艺越发进步前辈,但同时手艺难度也更高,但此类方式常常针对索取难度较大的卤水停止开辟,同时物料进来少、无益副产物少、情况友爱性强,是将来成长的趋向。

从华夏盐湖提锂产业的成长来看,上述第一类提锂手艺财产化的工夫遍及早于第二类提锂手艺。如中信国何在西台盐湖的煅烧法装配早于2007年已开端出产,矿业和城投在盐湖的提锂装配均在2013年竣工量产;比拟之下,国际利用吸附法、膜法的盐湖提锂名目,除青海锂业的离子膜法产能早已投产外,险些均在2014年以后投产,但今朝国际涵建/拟建的提锂出产装配根本均采取吸附法或膜法工艺。

吸附法、膜法逐步成为支流趋向:1)积淀、煅烧、盐析工艺手艺老练工夫较早,但对卤水天赋前提央求较高;2)最近几年企业面对的环保压力趋于增大,以吸附法和膜法为代表的工艺存在比拟于工艺更高的情况友爱度;3)鄙人游市集须要兴旺的布景下,吸附法、膜法工艺固然手艺难度更大,但相干厂家主动停止研发进来,相干手艺也赶快获得财产化,索取本钱无望赶快下降。